世界杯体育“偏离”是一个对称的主见-开云·Kaiyun(中国)官方网站-科技股份有限公司

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

热心、加星,第一时候领受推送! ]article_adlist-->文 | 赵伟、陈达飞、赵宇 、王茂宇、李欣越

关联东说念主 | 陈达飞 ]article_adlist-->撮要

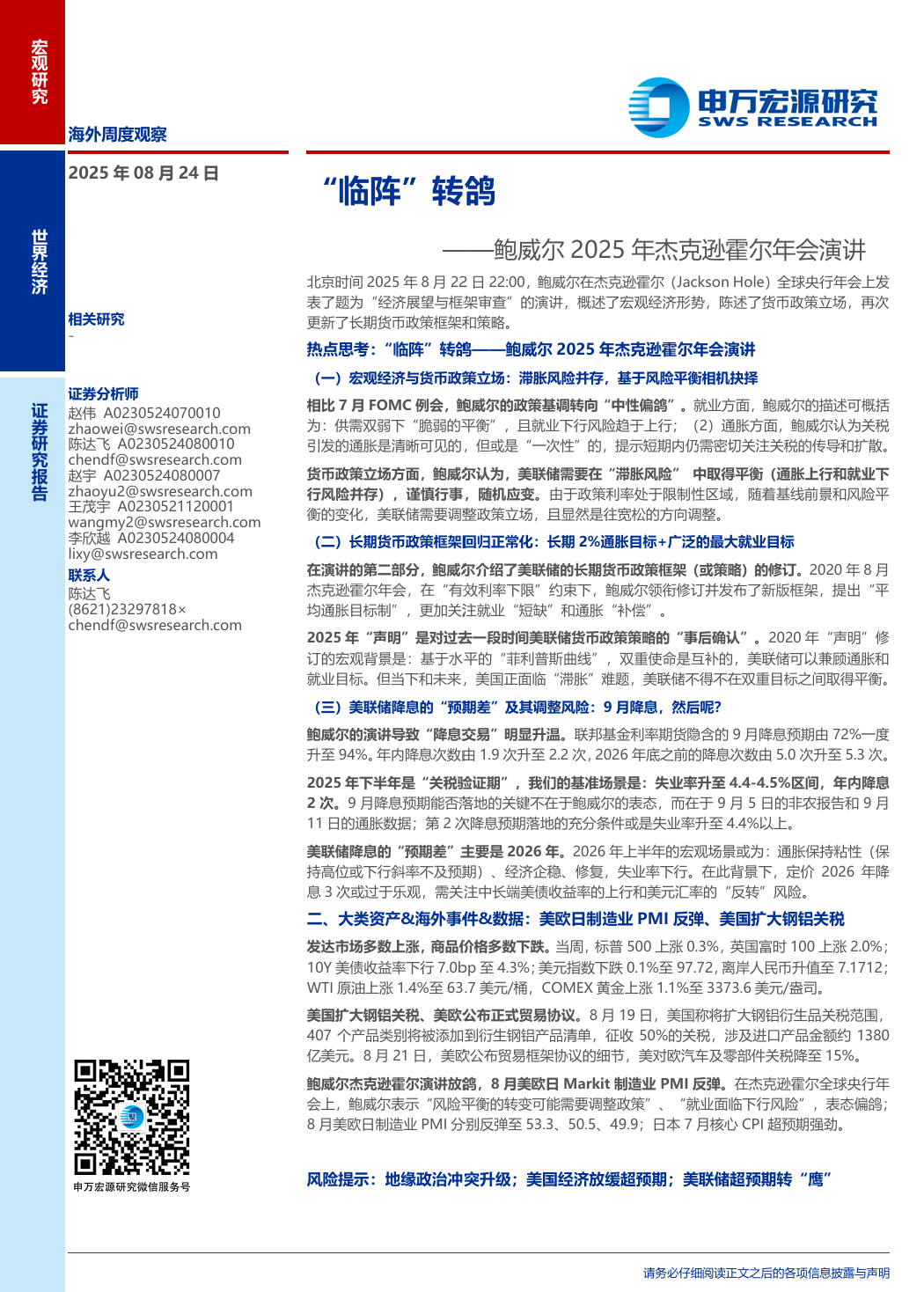

北京时候2025年8月22日22:00,鲍威尔在杰克逊霍尔(Jackson Hole)各人央行年会上发表了题为“经济瞻望与框架审查”的演讲,概述了宏不雅经济场所,施展了货币计谋态度,再次更新了弥远货币计谋框架和策略。

(一)宏不雅经济与货币计谋态度:滞胀风险并存,基于风险均衡相机抉择

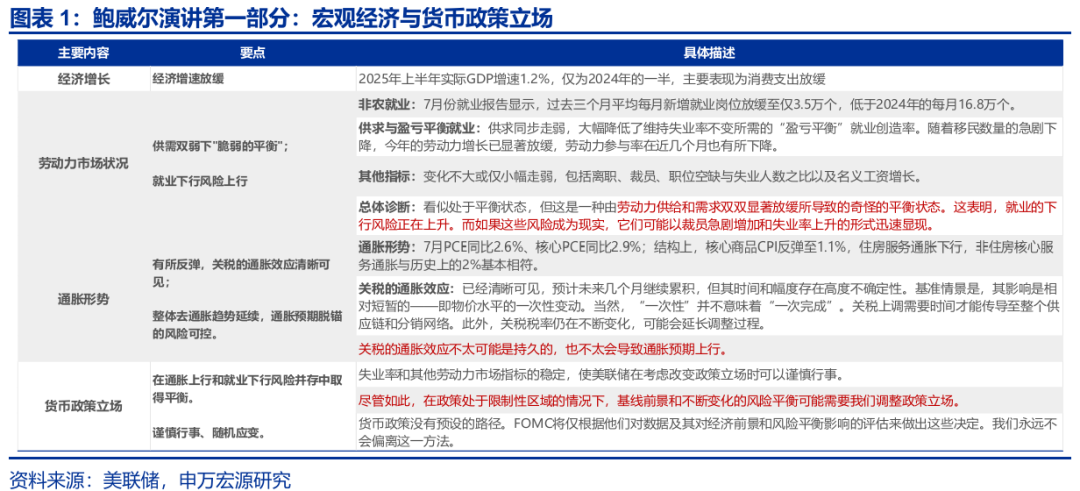

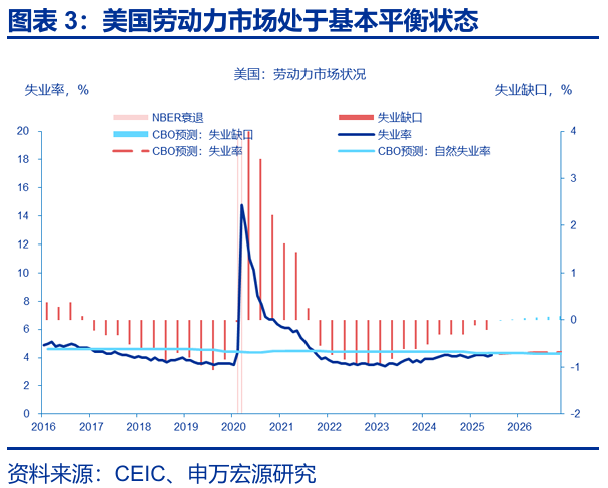

比较7月FOMC例会,鲍威尔的计谋基调转向“中性偏鸽”。工作方面,鲍威尔的态状可概述为:供需双弱下“脆弱的均衡”,且工作下行风险趋于上行;(2)通胀方面,鲍威尔以为关税激励的通胀是了了可见的,但或是“一次性”的,提醒短期内仍需密切热心关税的传导和扩散。

货币计谋态度方面,鲍威尔以为,好意思联储需要在“滞胀风险” 中获得均衡(通胀上行和工作下行风险并存),审慎行事,趁风使舵。由于计渔利率处于适度性区域,跟着基线前程和风险均衡的变化,好意思联储需要退换计谋态度,且赫然是往宽松的地方退换。

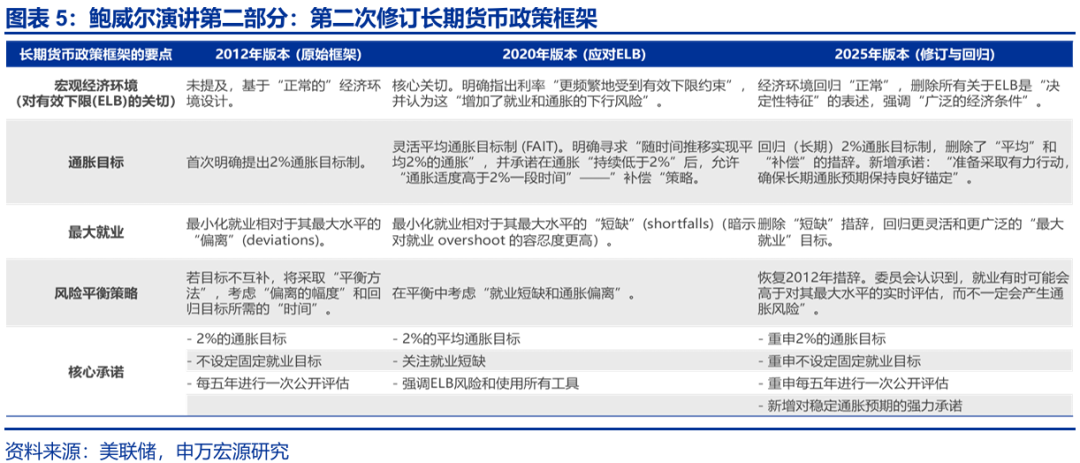

(二)弥远货币计谋框架回反平方化:弥远2%通胀主见+庸俗的最大工作主见

在演讲的第二部分,鲍威尔先容了好意思联储的弥远货币计谋框架(或策略)的矫正。2020年8月杰克逊霍尔年会,在“灵验利率下限”拘谨下,鲍威尔领衔矫正并发布了新版框架,忽视“平均通胀主见制”,愈加热心工作“穷乏”和通胀“抵偿”。

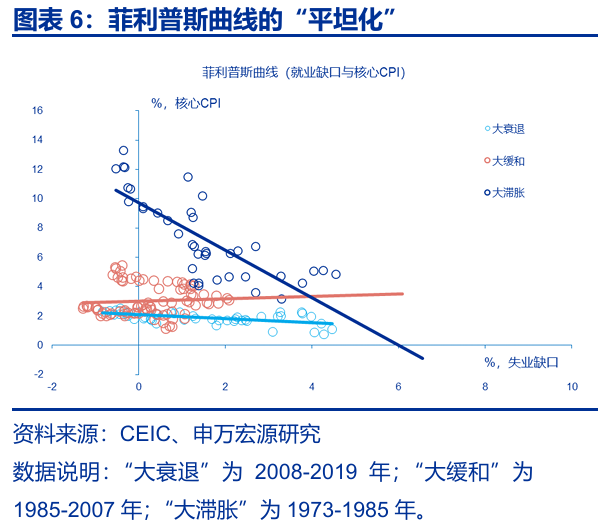

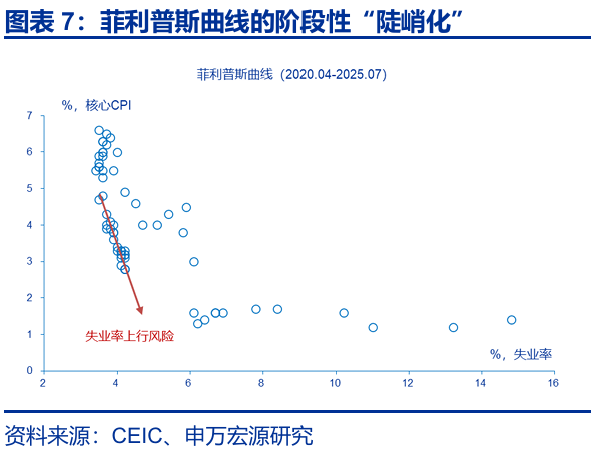

2025年“声明”是对曩昔一段时候好意思联储货币计谋策略的“过后证据”。2020年“声明”矫正的宏不雅配景是:基于水平的“菲利普斯弧线”,双重责任是互补的,好意思联储不错兼顾通胀和工作主见。但当下和畴昔,好意思国正濒临“滞胀”贫窭,好意思联储不得不在双重主见之间获得均衡。

(三)好意思联储降息的“预期差”偏执退换风险:9月降息,然后呢?

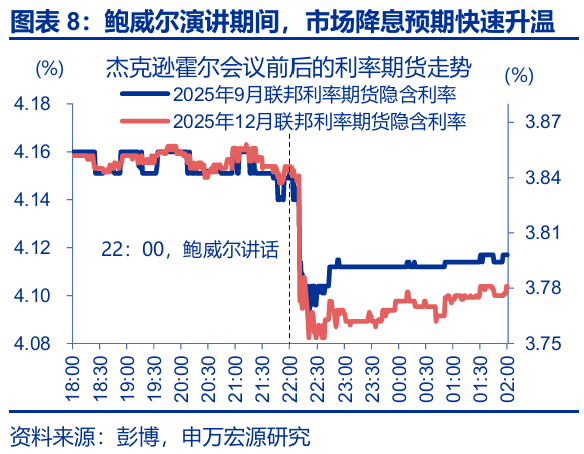

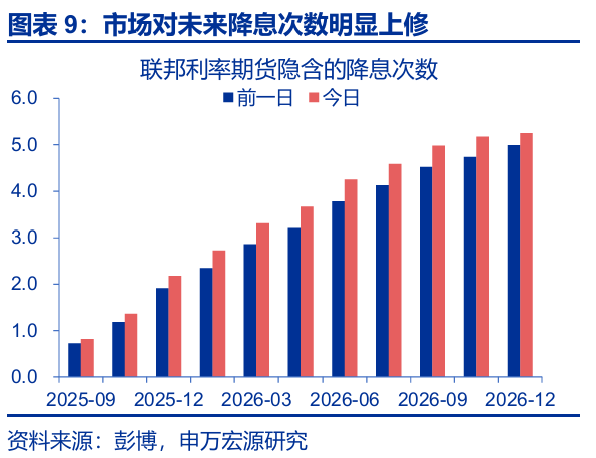

鲍威尔的演讲导致“降推辞易”彰着升温。联邦基金利率期货隐含的9月降息预期由72%一度升至94%。年内降息次数由1.9次升至2.2次,2026年底之前的降息次数由5.0次升至5.3次。

2025年下半年是“关税考证期”,咱们的基准场景是:赋闲率升至4.4-4.5%区间,年内降息2次。9月降息预期能否落地的要害不在于鲍威尔的表态,而在于9月5日的非农回报和9月11日的通胀数据;第2次降息预期落地的充分条件或是赋闲率升至4.4%以上。

好意思联储降息的“预期差”主如若2026年。2026年上半年的宏不雅场景或为:通胀保握粘性(保握高位或下行斜率不足预期)、经济企稳、缔造,赋闲率下行。在此配景下,订价2026年降息3次或过于乐不雅,需热心中长端好意思债收益率的上行和好意思元汇率的“回转”风险。

风险提醒 ]article_adlist-->地缘政事冲突升级;好意思国经济放缓超预期;好意思联储超预期转“鹰”

]article_adlist-->回报正文

]article_adlist-->

]article_adlist-->回报正文

]article_adlist-->北京时候2025年8月22日22:00,鲍威尔在杰克逊霍尔(Jackson Hole)各人央行年会上发表了题为“经济瞻望与框架审查”的演讲,概述了宏不雅经济场所,施展了货币计谋态度,再次更新了弥远货币计谋框架和策略。

一、宏不雅经济与计谋态度:滞胀风险并存,基于风险均衡相机抉择

在演讲的第一部分,鲍威尔分析了好意思国经济增长、劳能源阛阓情状和通胀场所,施展了好意思联储的货币计谋态度。举座而言,比较7月FOMC例会的“中性偏鹰”态度,鲍威尔的计谋基调转为“中性偏鸽”。

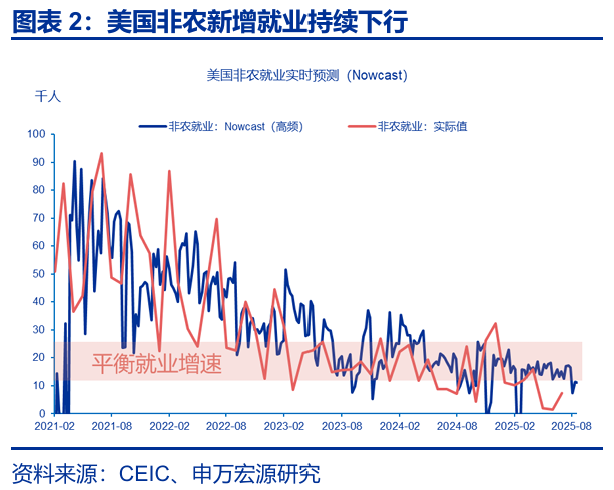

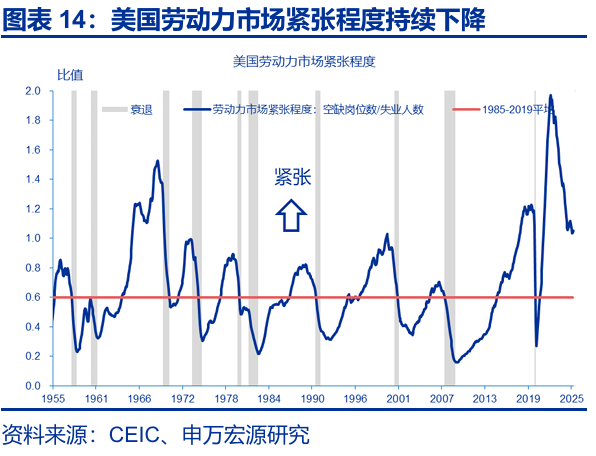

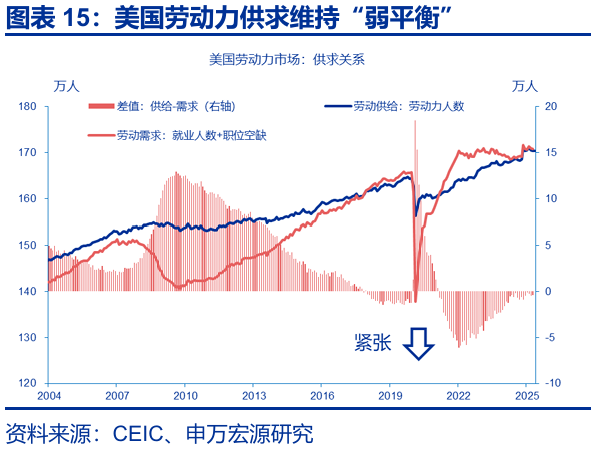

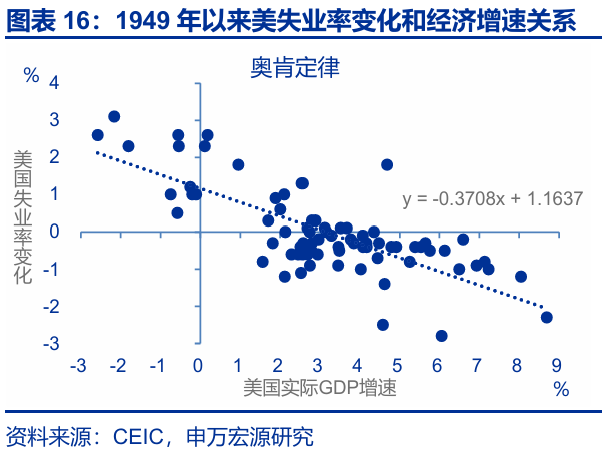

劳能源阛阓情状方面,鲍威尔的态状为:供需双弱下“脆弱的均衡”,且工作下行风险趋于上行。7月工作回报篡改了鲍威尔的计谋态度。5-7月,好意思国平均非农工作增速下落至3.5万,权贵低于2024年的月均增速(16.8万),也低于所谓的“均衡工作增速”(breakeven employment growth)。这预示着,短期内,赋闲率易上难下、货币计谋“易松难紧”。

旧金山联储测算的弥远均衡工作增速为每月 7万-9万个之间(假定弥远赋闲率为3.8%)——短期均衡工作增长将高于弥远增长水平。Walker(2024)算计的弥远均衡工作增长为每月 7.5 万个工作岗亭,2024 年短期均衡工作增速为每月 12.5 万个工作岗亭。把柄亚特兰大联储“工作计较器”(Jobs Calculator),假定工作参与率为62.2%,要想保握4.2%的赋闲率不变,月均薪资工作增速应保握在26.6万东说念主——由于外侨东说念主数大幅下落,本体均衡工作增速或低于该读数。

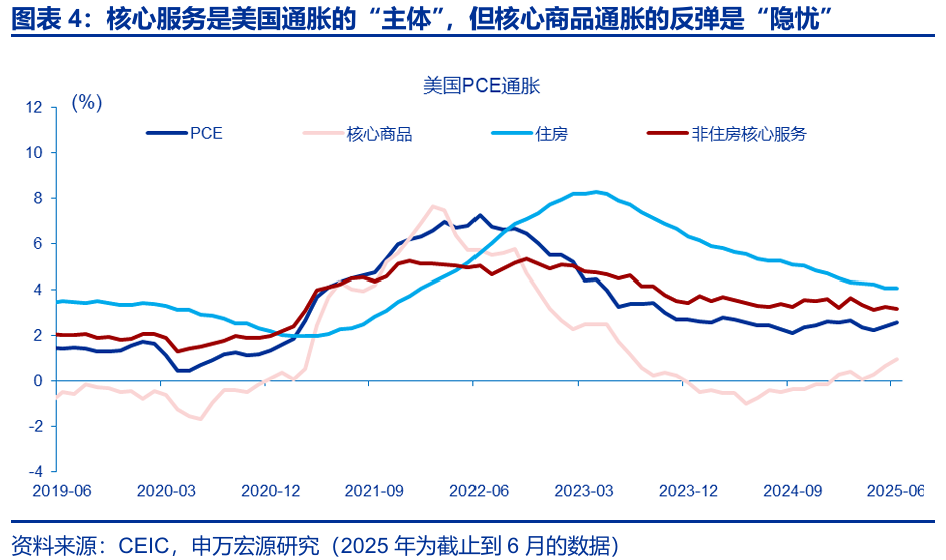

通胀方面,鲍威尔以为,关税激励的通胀是了了可见的(clearly visible),但或是“一次性”的,提醒短期内仍需密切热心传导、扩散和积贮。鲍威尔以为,关税的通胀效应了了可见,这主要进展为核心商品通胀握续反弹至正区间,并揣测畴昔几个月陆续积贮,但那时候和幅度存在高度概略情趣。基准情景是,关税的通胀效应是相对细微的——即物价水平的一次性变动。虽然,“一次性”并不虞味着“一次完成”。关税上调需要时候传导至总共供应链和分销网罗。此外,关税税率仍在不断变化,可能会延迟退换经由。但鲍威尔以为,由于劳能源阛阓并不是特别病笃,通胀预期保握褂讪,工资-物价螺旋难以酿成,是以关税的通胀效应不太可能是握久的。

据此,鲍威尔以为,好意思联储需要在“滞胀风险” 中获得均衡(通胀上行和工作下行风险并存),审慎行事,趁风使舵。劳能源阛阓的基本均衡给了好意思联储审慎行事的空间。尽管如斯,由于计渔利率处于适度性区域(情切的适度性),跟着基线前程和风险均衡的变化,好意思联储需要退换计谋态度(may warrant adjusting our policy stance)——赫然是往宽松的地方退换。

二、货币计谋框架回反平方化:2%通胀主见+庸俗的最大工作主见

演讲的第二部分,鲍威尔先容了好意思联储的弥远货币计谋框架(或策略)。2012年,伯南克期间的好意思联储初度发布“弥远主见与货币计谋策略声明”(Statements on Longer-Run Goals and Monetary Policy Strategy,简称“声明”),明确忽视2%通胀主见。2008年各人金融危急后,发达经济体经济堕入低增长、低通胀(低通胀波动率)和低利率(或负利率)的“弥远停滞”陷坑。2020年8月杰克逊霍尔年会,鲍威尔领衔矫正并发布了弥远框架,忽视“平均通胀主见制”,愈加热心工作“穷乏”和通胀“抵偿”。2020年“声明”的核心是:

(1)2020年“声明”将“最大工作”置于重地面位。2020年“声明”热心的是本体工作东说念主数与最大工作东说念主数的“缺口”(shortfall),而2012年“声明”热心的是本体工作东说念主数与最大工作东说念主数的“偏离”(deviations)。“缺口”是一个非对称主见,话里有话是,只有莫得通胀风险(或其它金融风险),好意思联储不会只是因为赋闲率太低或不才降就收紧货币计谋。“偏离”是一个对称的主见,其计谋主见是最小化偏离度。当赋闲率高于潜在赋闲率时,意味着劳能源阛阓偏松,计谋主见应该是收缩工作缺口,反之则意味着劳能源阛阓偏紧,可能产生通胀压力。这对应的即是“迎风而行”规矩。探究到货币计谋的滞后性,为了真贵通胀,好意思联储应该在劳能源阛阓插足到病笃情状之前就收紧货币计谋。

(2)2020年“声明”中,为了将弥远通胀预期锚定在2%的水平 ,FOMC寻求在一段时候内甩掉2%的平均通胀主见——平均通胀主见(average inflation targeting,AIT),或“弹性平均通胀主见”(flexible AIT,或FAIT)。怎样解析“平均”?这意味着,如果历史通胀低于2%,畴昔就能容忍高于2%的通胀,以抵偿历史的缺口。但好意思联储并未明确平均通胀的计较区间,也未指明略超2%的通胀水平是若干。这种邋遢性加多了计谋的机动性。时任好意思联储副主席克拉里达的谜底是回溯1年(Clarida,2021)。FOMC成员布莱纳德以为,计较平均通胀的起初是FFR降至零时(Brainard,2021)。

2025年“声明”是对2012年“声明”的总结,亦然对曩昔一段时候好意思联储货币计谋策略的“过后证据”。2020年“声明”矫正的宏不雅配景是:基于水平的“菲利普斯弧线”,双重责任是互补的,好意思联储不错兼顾通胀和工作主见。但当下,好意思国正濒临“滞胀”贫窭,好意思联储不得不在双重主见之间获得均衡。在抗通胀现实中,由于弥远通胀预期的褂讪,以及工资-物价螺旋酿成的风险可控,好意思联储并未严格现实平均通胀主见的“抵偿”策略。如果现实,好意思联储应该在曩昔一段时候内(和畴昔)追求一个低于2%的通胀水平(如1%)。这就要求好意思联储将计渔利率抬升至(和保握在)更具有“适度性”的水平。

三、好意思联储降息的“预期差”偏执退换风险:9月降息,然后呢?

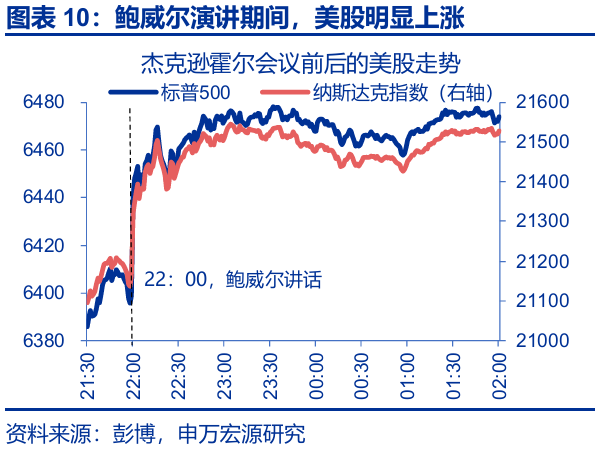

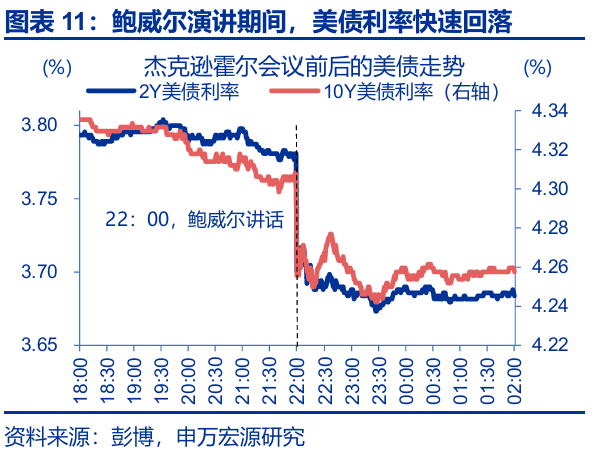

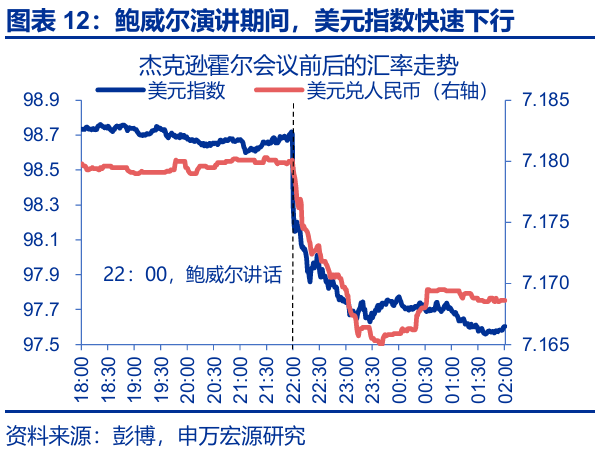

鲍威尔“中性偏鸽”的计谋态度使9月降息预期彰着升温。联邦利率期货隐含的9月降息预期由72%一度升至94%;年内降息总次数由1.9次升至2.2次,2026年底之前的降息次数由5.0次升至5.3次。伴跟着降息预期的快速升温:1)好意思股大涨,标普500和纳斯达克指数分袂高潮1.4%和2.0%;2)好意思债利率彰着回落,10Y好意思债利率、2Y好意思债利率分袂下行7.8bp、11.0bp至4.26%、3.68%;3)好意思元指数快速下行,跌1.1%至97.6;4)黄金大幅上行,由3330.3好意思元/盎司高潮1.3%至3374.6好意思元/盎司,原油价钱震憾。

咱们以为:(1)9月降息预期能否落地的风险本就不在于鲍威尔的演讲,而是9月5日的非农回报和9月11日的通胀数据;(2)年内第2次降息预期能否落地的主要矛盾依然是赋闲率而非通胀;(3)中期而言(2026年),“降推辞易”或过于乐不雅,需热心中长端好意思债收益率的上行和好意思元汇率的“回转”风险。

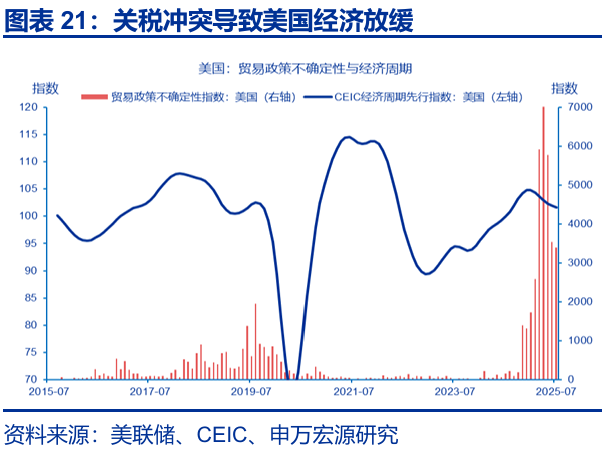

2025年下半年仍是关税的数据考证期。在关税的通胀效应是“一次性”的基给假定下,赋闲率上行风险或在好意思联储计谋均衡中处于主导地位——赋闲率进取偏离4.2%是好意思联储保握宽松倾向的充分条件。面前,好意思国劳能源阛阓处于供求双弱配景下的“弱均衡”状态,多神色标均暴露,工作仍处于“周期性”降温阶段,供求联系趋于“谋害化”,赋闲率易上难下。关税考证期内,咱们的基准场景是(主不雅概率70%):赋闲率升至4.4-4.5%区间,年内降息2次;两个风险场景是:(1)如果赋闲率保握在4.3%以内,好意思联储或仅降息1次(9月),主不雅概率10%;(2)如果赋闲率升至4.6%及以上,好意思联储或降息3次(或2次,某次降息50bp),主不雅概率20%。

滞胀风险的“天平”处于动态均衡之中,任何一次降息预期齐要“留过剩地”。9月初度降息一直是咱们的基给假定,但阛阓赫然高估了9月降息的概率。即使降息落地,对钞票的含义仍取决于降息的场景:三季度,通胀反弹的详情趣仍高于赋闲率上行的详情趣。如果8月赋闲率督察在4.2-4.3%低位,通胀只是弱反弹,降息的必要性并不高。反之,通胀如果超预期反弹,好意思联储甚而可能不降息。如果好意思联储在这种“非必要性”的条件下落息,12月降息的概率或阶段性下落,好意思债期限溢价和好意思元指数的核心或降上行。最终,由于四季度好意思国经济仍将延续放缓,年内两次降息仍是基给假定(不摈弃聚会两次降息的可能性)。

好意思联储降息的“预期差”主如若2026年。2026年上半年的宏不雅场景或为:通胀保握粘性(保握高位或下行斜率不足预期)、经济企稳、缔造,赋闲率下行。在此配景下,降推辞易或濒临反复。值得强调的是,2018年2月鲍威尔接任好意思联储主席后“鹰派加息”的配景是:(1)举座PCE同比握续上行,直到2018年7月达到2.34%高点;(2)赋闲率碎裂4%之后仍延续下行趋势;(3)2017年《减税与工作法案》(TCJA)法案提振了2018年的经济;(4)2018年3月好意思国对中国301关税强化了通胀预期。

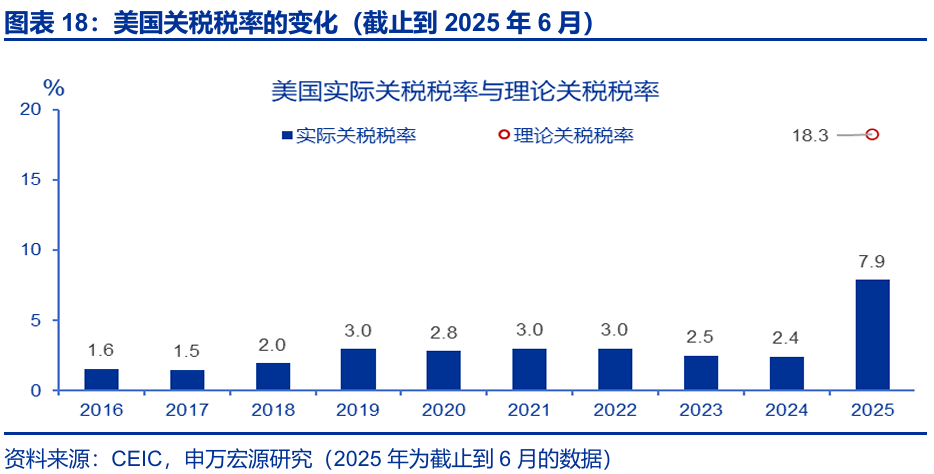

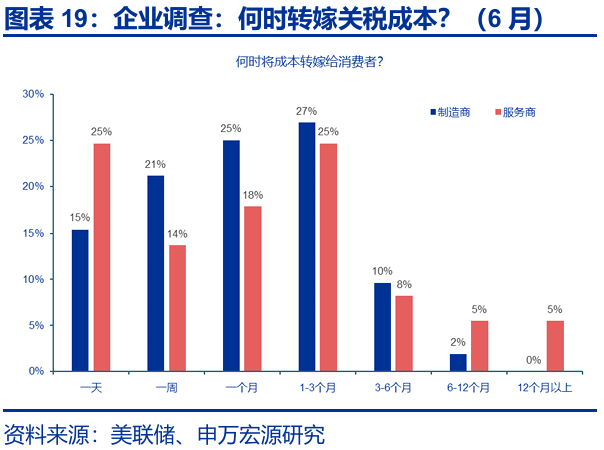

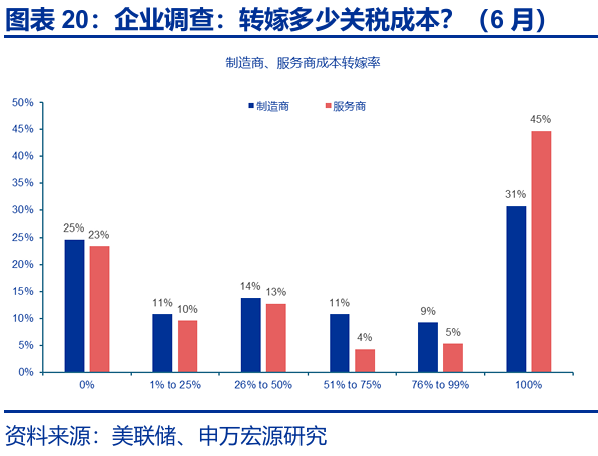

一方面,与2018年关税1.0不同,关税2.0的通胀效应或愈加“平滑”,通胀的高点或有所“后置”:(1)2025年,好意思国关税税率的上行幅度远超2018年。截止到6月,好意思国动态灵验关税税率如故升至7.9%傍边,较2024年累计上行约5.5个百分点,而2018年和2019年仅上行0.5和1个百分点。按照2024年商品权重和面前关税税率(截止到8月23日)计较,好意思国入口商品的加权平均税率约为18.3%。是以,关税税率仍在上行经由中;(2)2022年以来,好意思国通胀握续上行,类似岁首以来的奢侈放缓,企业转嫁成本的才略有所下落,但用盈利消化关税成本或只是“暂时的”。畴昔一段时候内,(不同比例地)转嫁成本仍是绝大多量企业的选拔。

另一方面,在降息落地、金融条件握续宽松、财政脉冲和私东说念主部门需求回补共振的配景下,咱们对2026年的好意思国经济握乐不雅见地。关税对增长的负冲击亦然“一次性”的。2026年,在关税概略情趣下落和平等关税+232关税壁垒的“保护”下,类似降息落地、金融条件改善、《大而好意思法案》中新增减税要求的收效,好意思国企业成本开支意愿有望企稳反弹,制造业PMI有望转向高景气区间。

是以,咱们一方面对2025年降息2次握严慎乐不雅态度,但对2026年降息3次握不同见地。面前或如故是畴昔一段时候内降推辞易“最乐不雅的时刻”。如果后续好意思联储降息的宏不雅场景不篡改经济“软着陆”的基给假定,则需热心好意思债期限溢价和好意思元指数上行风险,情形或类似于2024年9月降息50bp之后。

风险提醒

]article_adlist-->

风险提醒

]article_adlist-->1、地缘政事冲突升级。俄乌冲突尚未闭幕,地缘政事冲突可能加重原油价钱波动,干与各人“去通胀”程度和“软着陆”预期。

2、好意思国经济放缓超预期。热心好意思国工作、奢侈走弱风险。

3、好意思联储超预期转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储畴昔降息节律。

THE END ]article_adlist-->+回报信息 ]article_adlist-->

内容节选自申万宏源宏不雅征询回报:

《 “临阵”转鸽——鲍威尔2025年杰克逊霍尔年会演讲》

证券分析师:

赵 伟申万宏源证券首席经济学家

陈达飞 首席宏不雅分析师

赵 宇 高等宏不雅分析师

王茂宇 高等宏不雅分析师

李欣越 高等宏不雅分析师

关联东说念主:陈达飞

发布日历:2025.08.24

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP